Regula 50/30/20, Cum Îți Faci un Buget Personal Simplu și Eficient

Află cum funcționează regula 50/30/20, cel mai simplu model de buget personal. Exemple concrete cu salarii din România, sfaturi practice și un plan pas cu pas.

Conform datelor Institutului Național de Statistică, gospodăriile din România cheltuiesc în medie peste 90% din venituri pe consum. Asta înseamnă că familia tipică românească economisește sub 10%, departe de ce recomandă specialiștii în finanțe personale. Și totuși, problema rareori e venitul în sine. Problema e că majoritatea oamenilor nu au un sistem.

Regula 50/30/20 este acel sistem. Creată de economista Elizabeth Warren (mai târziu senator al SUA) și fiica sa Amelia Warren Tyagi în cartea All Your Worth: The Ultimate Lifetime Money Plan (2005), metoda a devenit standardul de aur al bugetării personale tocmai pentru că elimină complexitatea. Nu ai nevoie de aplicații scumpe, spreadsheet-uri elaborate sau cunoștințe de contabilitate. Ai nevoie doar de trei numere.

Cum funcționează regula și ce intră în fiecare categorie

Principiul e direct: îți împarți venitul net lunar (suma care intră efectiv în cont, după taxe) în trei categorii fixe.

50% pentru nevoi, cheltuielile fără de care viața ta zilnică nu funcționează. Chirie sau rata la locuință, utilități (curent, gaze, apă, internet), mâncare de acasă (nu restaurante), transport (abonament, combustibil, rata la mașină), asigurări obligatorii și ratele minime la creditele existente. Testul e simplu: dacă nu plătești lucrul respectiv, apar consecințe imediate, rămâi fără casă, fără curent, fără drum spre serviciu.

30% pentru dorințe, tot ce îți face viața mai plăcută dar la care ai putea, tehnic, renunța. Haine noi (nu înlocuiri de urgență), ieșiri la restaurant, abonamente de streaming, hobby-uri, gadgeturi, vacanțe. Granița nu e întotdeauna evidentă: internetul e nevoie, dar pachetul premium de 200 de canale TV e dorință. Mâncarea e nevoie, dar sushi-ul comandat vineri seara e dorință.

Aici e și locul unde poți optimiza cel mai mult fără să simți că te privezi. Un cod de reducere de 15% la o comandă de haine de 400 RON înseamnă 60 RON economisiți, bani care pot merge direct la categoria următoare. Pe CuponFox verificăm zilnic codurile pentru cele mai populare magazine online din România, iar diferența se simte mai ales când cumperi constant cu reducere, nu doar ocazional.

20% pentru viitorul tău, economii și reducerea datoriilor. Fond de urgență (țintă: 3-6 luni de cheltuieli), investiții pe termen lung, plata creditelor peste rata minimă. Dacă ai datorii cu dobândă mare (credit de consum la 15%+, overdraft), prioritizează plata lor, nicio investiție sigură nu bate costul unui credit scump.

Regula aplicată pe salarii reale din România

Salariul mediu net în România a fost de aproximativ 4.900 RON în 2024, conform INS. Dar mediile ascund realitatea, o mare parte din angajați câștigă sub 4.000 RON, iar în București salariile sunt sensibil mai mari. De aceea, iată cum arată regula pe trei niveluri diferite:

Cu un salariu net de 3.500 RON

| Categorie | Sumă | La ce se duce concret |

|---|---|---|

| Nevoi (50%) | 1.750 RON | Chirie garsonieră 1.000 + utilități 300 + mâncare 300 + transport 150 |

| Dorințe (30%) | 1.050 RON | Haine, ieșiri, abonamente, o cină în oraș |

| Economii (20%) | 700 RON | Fond de urgență → după 12 luni ai 8.400 RON |

La acest nivel, 50% pe nevoi e strâns. Dacă locuiești într-un oraș mare cu chirii ridicate, s-ar putea să ajungi la 55-60% nevoi și să comprimi dorințele la 20%. E normal, procentele sunt un ghid, nu un corset.

Cu un salariu net de 5.000 RON

| Categorie | Sumă | La ce se duce concret |

|---|---|---|

| Nevoi (50%) | 2.500 RON | Chirie 1.400 + utilități 400 + mâncare 400 + transport 300 |

| Dorințe (30%) | 1.500 RON | Shopping, restaurante, vacanță (fond lunar), hobby-uri |

| Economii (20%) | 1.000 RON | Fond de urgență + început de investiții |

1.000 RON pe lună înseamnă 12.000 RON pe an. După doi ani, ai fondul de urgență complet (6 luni × 2.500 RON nevoi = 15.000 RON) și poți redirecționa surplusul spre investiții.

Cu un salariu net de 8.000 RON

| Categorie | Sumă | La ce se duce concret |

|---|---|---|

| Nevoi (50%) | 4.000 RON | Rată apartament 2.200 + utilități 500 + mâncare 600 + transport 400 + asigurări 300 |

| Dorințe (30%) | 2.400 RON | Vacanțe, electronice, restaurante, experiențe |

| Economii (20%) | 1.600 RON | Investiții diversificate, pilonul III de pensie |

La venituri mai mari, pericolul e altul: lifestyle inflation, tendința naturală de a-ți crește cheltuielile proporțional cu venitul. Cineva care câștigă 8.000 RON dar cheltuiește 7.500 RON e în situație mai proastă decât cineva cu 4.000 RON care pune deoparte 700.

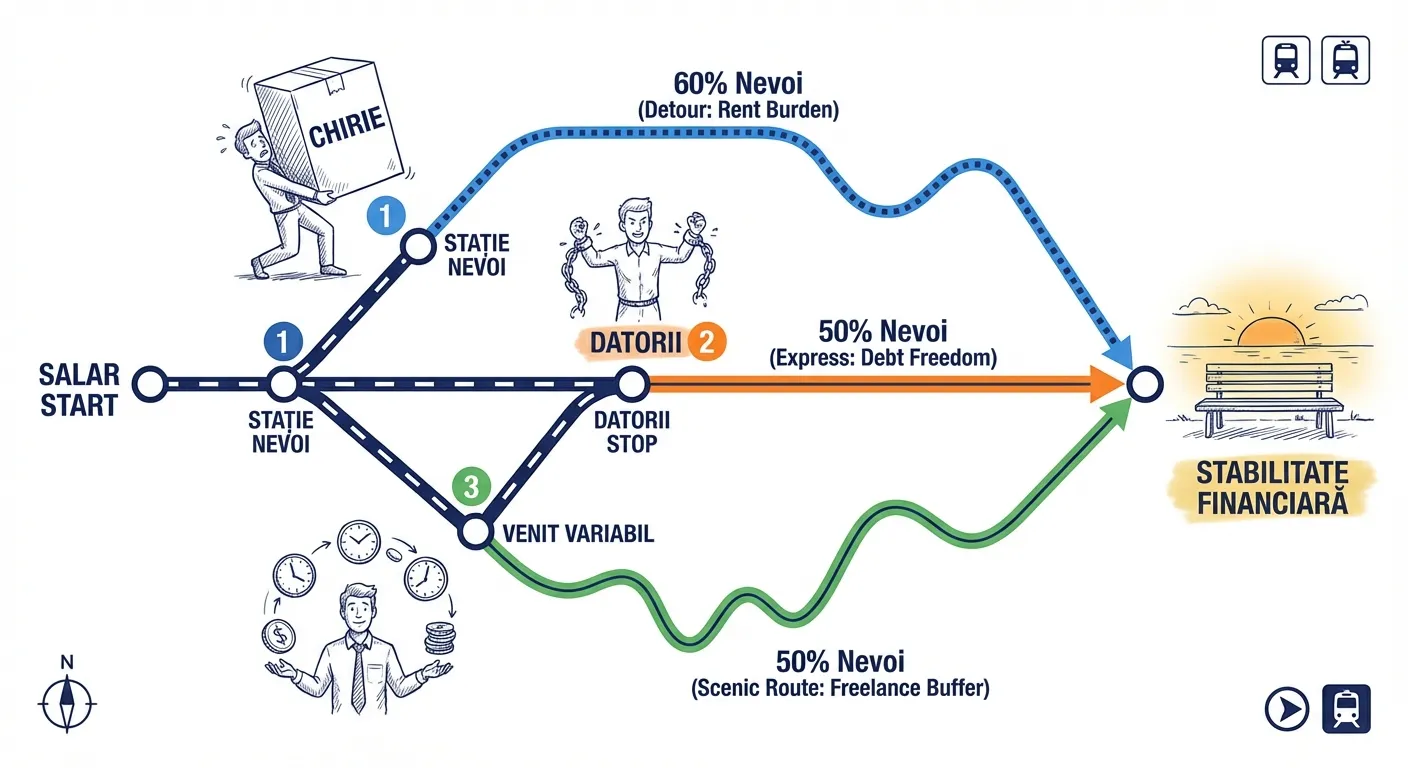

Ce faci când procentele nu se potrivesc

Warren a conceput regula 50/30/20 pentru economia americană, unde costul locuinței și structura cheltuielilor sunt diferite. În România, mai ales în București, Cluj sau Timișoara, chiria singură poate depăși 35-40% din salariu. Asta face ca 50% pentru toate nevoile să fie uneori nerealist.

Soluția nu e să abandonezi metoda, ci să o adaptezi temporar și să lucrezi spre procentele ideale:

Dacă nevoile depășesc 50%, folosește o variantă 60/20/20 sau chiar 65/20/15, dar notează-ți obiectivul de a reveni la 50%. Asta poate însemna să cauți un apartament mai ieftin la reînnoirea contractului, să negociezi un pachet de utilități mai bun, sau să optimizezi transportul (abonament STB vs. mașină proprie).

Dacă ai datorii semnificative, inversează temporar dorințele cu economiile: 50/15/35, unde 35% merge agresiv pe datorii. Dobânda compusă lucrează împotriva ta la credite, cu cât le plătești mai repede, cu atât economisești mai mult pe termen lung. Un credit de consum de 10.000 RON la 14% dobândă, plătit în 3 ani în loc de 5, te scutește de aproape 1.500 RON doar în dobânzi.

Dacă ai un venit variabil (freelanceri, antreprenori, comisioane), calculează pe baza mediei ultimelor 3-6 luni. În lunile bune, pune surplusul la economii, nu la dorințe. Asta creează un buffer natural care te protejează în lunile slabe.

Cum pui efectiv în practică, pas cu pas

Diferența între oamenii care „știu de regula 50/30/20" și cei care chiar o aplică se reduce la câțiva pași concreți.

Primul pas: urmărește-ți cheltuielile timp de 30 de zile. Fără să schimbi nimic, notează fiecare leu cheltuit. Poți folosi o aplicație (Wallet by BudgetBakers funcționează bine în România, cu sincronizare bancară), un notes pe telefon, sau pur și simplu un caiet. Scopul nu e să te judeci, ci să vezi realitatea. Majoritatea oamenilor descoperă cheltuieli-fantomă: abonamente uitate, comenzi mici dar frecvente, taxe pe care le puteau evita.

Al doilea pas: clasifică fiecare cheltuială. Ia lista de 30 de zile și pune fiecare sumă într-una din cele trei categorii. Calculează procentele reale. Dacă ești la 55/35/10, știi exact unde trebuie să ajustezi.

Al treilea pas: automatizează ce poți. Setează un transfer automat de 20% din salariu, în ziua în care îți intră banii, într-un cont separat de economii. Ideea, atribuită comportamentalistului Richard Thaler, laureat Nobel, e că banii pe care nu îi vezi, nu îi cheltuiești. Orice bancă din România permite un cont secundar gratuit și un standing order.

Al patrulea pas: optimizează categoria dorințe. Aceasta e zona cu cel mai mare potențial de economisire fără sacrificiu. Nu renunți la lucrurile care îți plac, le obții mai inteligent. Compară prețurile între magazine înainte de achiziții mari. Verifică dacă există coduri de reducere active, la o comandă medie de 300 RON, un cod de 10-20% înseamnă 30-60 RON economisiți pe loc. Cumpără în perioadele de reduceri reale (Black Friday, lichidări de sezon ianuarie/iulie) dar doar lucruri de pe lista ta, nu impulsuri generate de marketing.

Al cincilea pas: revizuiește lunar. Dedicarea a 15 minute pe lună pentru a verifica dacă ești pe procentele tale e diferența între un buget care funcționează și unul care rămâne teorie. Ajustează pe parcurs, un buget bun e un document viu, nu o foaie uitată în sertar.

Merită? Ce arată cifrele pe termen lung

Scepticii întreabă de obicei „ce poți face cu 700 RON pe lună?". Răspunsul e surprinzător când privești compus:

Cu 700 RON/lună (20% din 3.500 RON) puși într-un depozit sau fond cu randament mediu de 6% pe an:

- După 1 an: 8.680 RON

- După 3 ani: 27.600 RON

- După 5 ani: 48.800 RON

- După 10 ani: 114.000 RON

114.000 RON nu e o avere, dar e un fond de urgență solid, un avans pentru o locuință, sau o plasă de siguranță care îți permite să iei decizii din poziție de putere, să schimbi jobul fără panică, să acoperi o urgență medicală, sau să investești într-o oportunitate. Alternativa, zero economii după 10 ani de muncă, e scenariul în care trăiesc, din păcate, majoritatea românilor.

Regula 50/30/20 nu e perfectă. Elizabeth Warren însăși a recunoscut că procentele sunt puncte de pornire care trebuie adaptate. Dar e cel mai bun compromis între simplitate și eficiență pe care îl avem. Iar simplitatea e critică, pentru că cel mai bun buget din lume e cel pe care chiar îl urmezi.

Economisește cu CuponFox

Verifică cupoanele și codurile de reducere disponibile pentru magazinele tale favorite.

Vezi Cupoanele