Dobânda Compusă, Ce Este, Cum Funcționează și Cum Te Afectează

Ghid complet despre dobânda compusă: formulă, exemple concrete în RON, cum lucrează pentru tine la economii și împotriva ta la credite. Cu calculator și comparații.

Imaginează-ți că pui deoparte 200 RON pe lună. După 10 ani, ai depus 24.000 RON. Dar dacă acei bani au generat un randament mediu de 7% pe an, în cont ai de fapt 34.600 RON, cu peste 10.000 RON mai mult decât ai depus. Acei 10.000 RON nu au venit din munca ta. Au venit din dobânda care a generat dobândă, care a generat și mai multă dobândă. Ăsta e mecanismul pe care Albert Einstein l-ar fi numit, conform unei citate apocrife dar persistente, „a opta minune a lumii". Chiar dacă Einstein n-a spus-o niciodată, matematica din spatele afirmației e reală, și funcționează la fel de bine în RON ca în orice altă monedă.

Ce este dobânda compusă și prin ce diferă de cea simplă

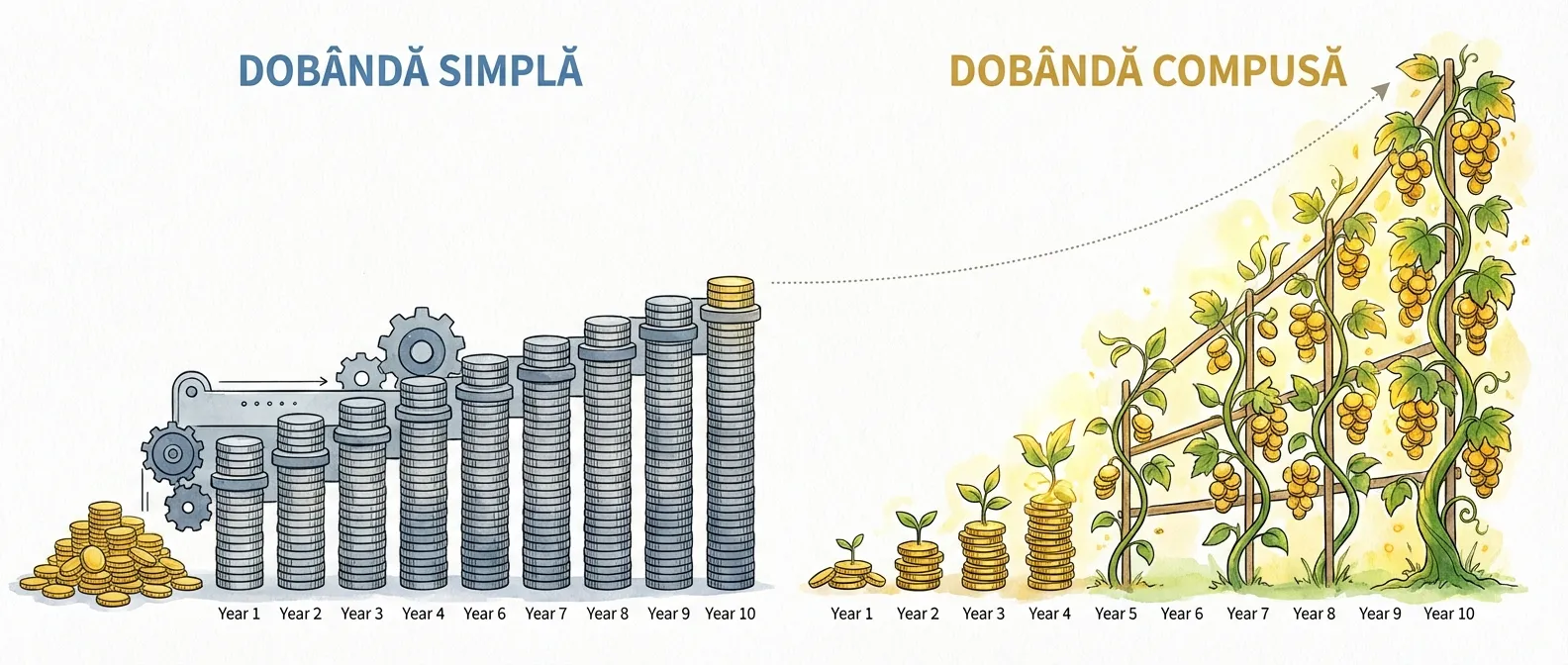

Dobânda simplă se calculează mereu pe suma inițială. Dacă depui 10.000 RON la 5% dobândă simplă pe an, câștigi 500 RON în fiecare an, indiferent de cât timp trece. După 10 ani: 10.000 + (500 × 10) = 15.000 RON.

Dobânda compusă se calculează pe suma inițială plus dobânda acumulată anterior. Același depozit de 10.000 RON la 5% compus anual arată diferit: în anul 1 câștigi 500 RON (5% din 10.000). În anul 2 câștigi 525 RON (5% din 10.500). În anul 3, 551,25 RON. Fiecare an adaugă mai mult decât precedentul, pentru că baza de calcul crește continuu. După 10 ani: 16.289 RON, aproape 1.300 RON mai mult decât cu dobânda simplă, fără niciun efort suplimentar din partea ta.

Diferența pare modestă pe 10 ani. Pe 30 de ani devine dramatică: dobânda simplă produce 25.000 RON, dobânda compusă produce 43.219 RON. Aproape dublu. Și ăsta e doar efectul pe o sumă fixă, fără contribuții lunare. Când adaugi depuneri regulate, efectul se amplifică exponențial.

Formula matematică e simplă, chiar dacă pare intimidantă la prima vedere:

A = P × (1 + r/n)^(n×t)

Unde: A = suma finală, P = suma inițială (principalul), r = rata anuală a dobânzii (în zecimale, deci 5% = 0,05), n = de câte ori pe an se compune dobânda (1 = anual, 12 = lunar), t = numărul de ani.

Cu cât n e mai mare, adică dobânda se compune mai des, cu atât rezultatul final e mai mare. Un depozit la 5% compus lunar produce mai mult decât unul la 5% compus anual. De aceea contează să verifici dacă o bancă oferă capitalizare lunară, trimestrială sau anuală a dobânzii.

Cum lucrează dobânda compusă în favoarea ta

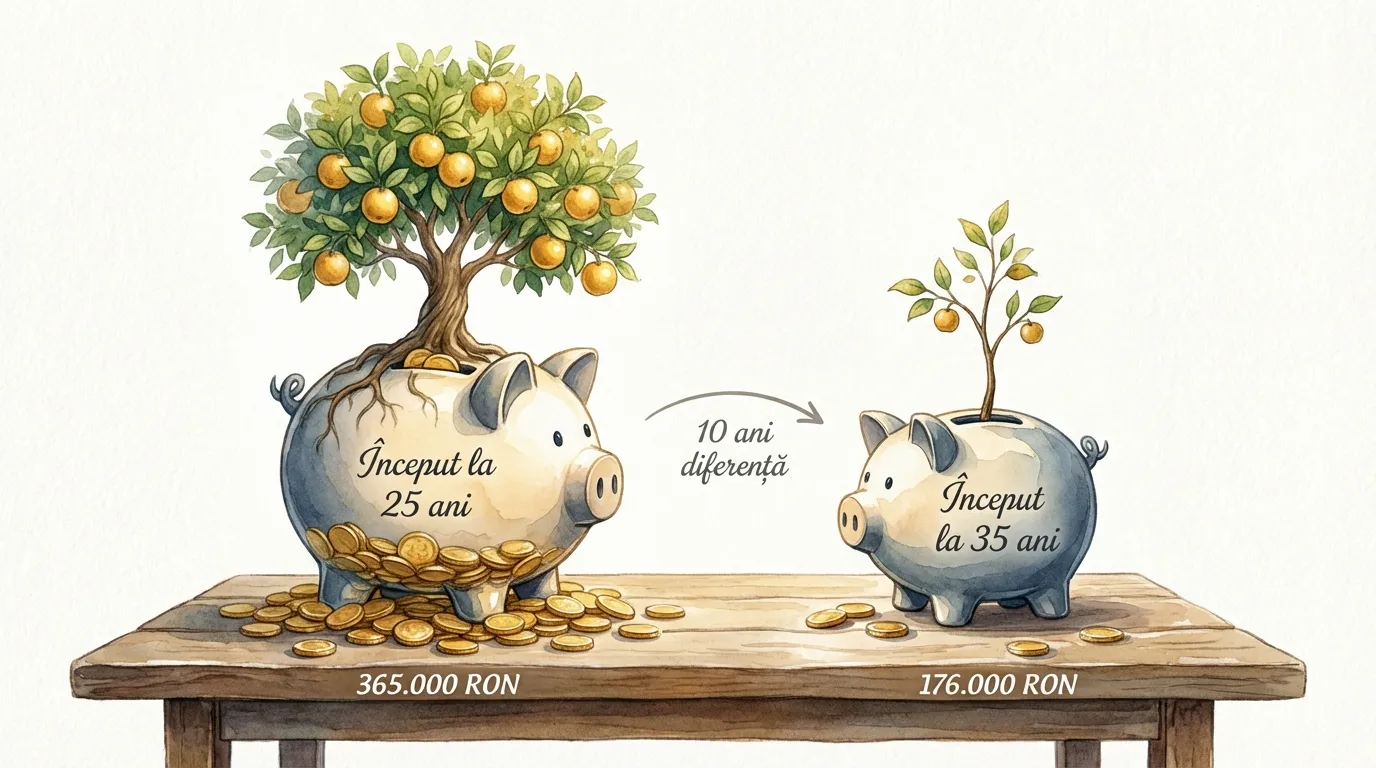

Puterea reală a dobânzii compuse nu vine din rate mari, ci din timp și consistență. Un tânăr de 25 de ani care pune deoparte 300 RON pe lună până la 55 de ani, la un randament mediu de 7% pe an (realistic pentru un fond diversificat pe termen lung), acumulează aproximativ 365.000 RON, din care doar 108.000 RON sunt bani efectiv depuși. Restul de 257.000 RON sunt dobândă compusă pură.

Același om, dacă începe la 35 de ani în loc de 25, cu aceeași contribuție lunară și același randament, ajunge la doar 176.000 RON. Jumătate. Zece ani de întârziere i-au costat aproape 190.000 RON, bani pe care nu trebuia decât să-i lase să crească.

Ce instrumente ai la dispoziție în România

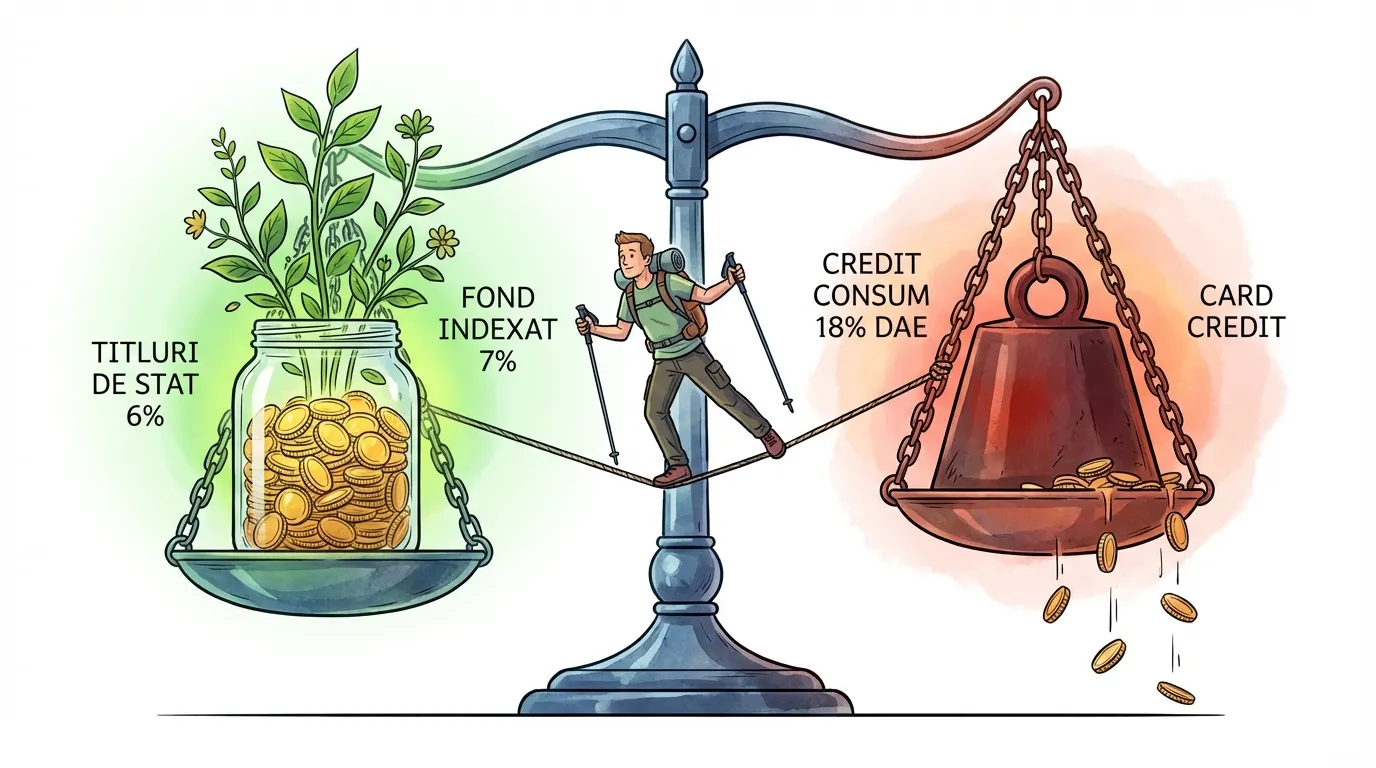

Titluri de stat (Fidelis, Tezaur), emise de Ministerul Finanțelor, cu dobânzi care în 2024 au variat între 5,5% și 7,5% pe an. Riscul e practic zero (garantate de statul român), iar dobânda se capitalizează la scadență. Sunt cel mai sigur mod de a pune dobânda compusă la lucru, accesibile de la 100 RON prin platformele băncilor participante.

Depozite bancare, dobânzile au crescut odată cu rata de politică monetară a BNR, ajungând la 4-6% pentru depozitele pe 12 luni în 2024. Avantajul e lichiditatea și garantia FGDB de până la 100.000 EUR per deponent per bancă. Dezavantajul: după impozitul de 10% pe dobândă și inflație, câștigul real e modest.

Fonduri de investiții, pentru orizonturi de 10+ ani, fondurile indexate oferă istoric randamente medii de 7-10% anual. Implică volatilitate pe termen scurt, valoarea poate scădea temporar, dar dobânda compusă pe 20-30 de ani netezește fluctuațiile. În România, poți accesa fonduri prin BT Asset Management, Raiffeisen Asset Management sau platforme internaționale.

Pilonul III de pensie, contribuții voluntare cu deductibilitate fiscală de până la 400 EUR/an. Dobânda se compune fără impozitare până la retragere, ceea ce accelerează semnificativ creșterea. Gândește-te la el ca la un cont de economii cu un avantaj fiscal integrat.

| Instrument | Randament estimat | Risc | Orizont minim | Acces |

|---|---|---|---|---|

| Titluri de stat | 5,5-7,5% | Foarte scăzut | 1-5 ani | 100 RON minim |

| Depozit bancar | 4-6% (brut) | Zero (FGDB) | 1-12 luni | Orice bancă |

| Fonduri indexate | 7-10% (istoric) | Mediu-ridicat | 10+ ani | Broker/bancă |

| Pilonul III | 4-7% | Scăzut-mediu | Până la pensie | Fond de pensii |

Cifrele de randament de mai sus sunt orientative, bazate pe performanțele din 2023-2024 și medii istorice. Performanțele trecute nu garantează rezultate viitoare, dar mecanismul dobânzii compuse funcționează indiferent de instrument, atât timp cât randamentul e pozitiv și consistent.

Cum lucrează dobânda compusă împotriva ta

Același mecanism care îți crește economiile îți crește și datoriile. Și aici efectul e și mai agresiv, pentru că ratele de dobândă la credite sunt aproape întotdeauna mai mari decât cele la economii.

Un credit de consum de 20.000 RON la o Dobândă Anuală Efectivă (DAE) de 18%, realistă pentru creditele de nevoi personale din România, generează costuri care surprind pe mulți. DAE include nu doar dobânda nominală, ci și comisioanele de administrare, de analiză și alte costuri aferente creditului, conform reglementărilor BNR. E singurul indicator care îți arată cât te costă efectiv un credit, și e obligatoriu să apară în orice ofertă de creditare.

La acea DAE de 18%, dacă plătești doar rata minimă pe un card de credit cu sold de 5.000 RON, poți ajunge să plătești de două ori suma inițială până la achitare. Dobânda se calculează pe soldul rămas, care scade lent, iar între timp, dobânda la dobândă lucrează împotriva ta cu aceeași forță matematică cu care lucrează în favoarea ta la economii.

Regula de aur la credite

Înainte de a contracta orice credit, compară DAE, nu dobânda nominală. Două oferte pot avea aceeași dobândă de 9%, dar DAE diferite, una de 10,5% și alta de 12,8%, din cauza comisioanelor diferite. Diferența pare mică procentual, dar pe un credit ipotecar de 250.000 RON pe 30 de ani, înseamnă zeci de mii de RON plătiți în plus.

De asemenea, rata lunară contează mai puțin decât costul total al creditului. O rată mai mică pe o perioadă mai lungă pare confortabilă, dar costul total poate fi semnificativ mai mare. Un credit de 50.000 RON la 10% DAE pe 3 ani costă aproximativ 8.100 RON în dobânzi. Același credit pe 5 ani costă 13.700 RON. Confortul unei rate mai mici cu 200 RON/lună te costă 5.600 RON în plus.

Cum pui dobânda compusă la lucru, trei principii

Întreaga strategie se reduce la trei idei, fiecare susținută de matematica pe care am detaliat-o mai sus.

Începe cât mai devreme, chiar și cu sume mici. Am arătat diferența dintre a începe la 25 vs 35 de ani: aproape 190.000 RON pierduți. Dar chiar și sume aparent nesemnificative contează. 100 RON pe lună la 7% pe an devin 121.000 RON după 30 de ani, din care doar 36.000 RON sunt bani depuși. Nu suma inițială contează, ci anii în care dobânda compusă are spațiu să lucreze.

Elimină datoriile cu dobândă mare înainte de a investi. Dacă plătești 18% DAE la un credit de consum și câștigi 7% la investiții, pierzi net 11% pe an. Matematic, fiecare leu plătit în avans la un credit scump „câștigă" mai mult decât un leu investit. Excepția: creditele ipotecare cu dobânzi sub 5-6%, unde investițiile pe termen lung pot depăși costul creditului.

Fii consistent și reinvestește. Dobânda compusă funcționează doar dacă nu retragi câștigurile. Fiecare retragere „resetează" efectul. Setează un transfer automat lunar, alege instrumente cu capitalizare automată a dobânzii și rezistă tentației de a „trage" din economii pentru cheltuieli care nu sunt urgențe reale. Banii pe care îi economisești la cumpărăturile online, un cod de reducere aici, o ofertă găsită prin compararea magazinelor acolo, pot alimenta contribuția lunară fără să-ți afectezi stilul de viață.

Dobânda compusă nu e o schemă de îmbogățire rapidă. E opusul, un mecanism lent, previzibil și matematic sigur care răsplătește răbdarea. Funcționează la fel de bine la 100 RON pe lună ca la 1.000, la fel de bine în depozite bancare ca în fonduri de investiții. Singura condiție e timpul. Iar timpul e singurul lucru pe care, odată pierdut, nu îl mai poți cumpăra, cu reducere sau fără.

Economisește cu CuponFox

Verifică cupoanele și codurile de reducere disponibile pentru magazinele tale favorite.

Vezi Cupoanele